Si eres autónomo en España, probablemente hayas oído hablar del Modelo 130, el pago fraccionado trimestral del IRPF. Aunque pueda sonar complicado, para la mayoría de los freelancers es en realidad más sencillo que el Modelo 303. Solo necesitas rellenar entre 4 y 6 casillas, y el formulario calcula todo lo demás automáticamente.

Esta guía es para ti si:

Eres autónomo en España usando estimación directa (normal o simplificada) para tus impuestos, prestas servicios profesionales y presentas trimestralmente. La mayoría de los freelancers, consultores, diseñadores, desarrolladores y profesionales similares entran en esta categoría.

Esta guía NO es para ti si:

Estás en estimación objetiva (módulos). En ese caso, presentarías el Modelo 131 en su lugar. Realizas actividades agrícolas, forestales o pesqueras, ya que hay una sección separada para eso. Al menos el 70% de tus ingresos ya tienen retenciones aplicadas, lo que significa que estás exento de presentar el Modelo 130.

¿No estás seguro de si necesitas presentar? Si la mayoría de tus clientes son empresas que aplican retención de IRPF (normalmente 15%) a tus facturas, y estas retenciones representan el 70% o más de tus ingresos totales, no necesitas presentar. Pero si facturas a consumidores finales, clientes extranjeros o empresas que no retienen, necesitarás presentar el Modelo 130.

¿Qué es el Modelo 130?

El Modelo 130 es un pago fraccionado trimestral a cuenta de tu impuesto anual sobre la renta (IRPF). Piensa en ello como pagar tus impuestos en plazos a lo largo del año, en lugar de un único pago grande cuando presentes tu declaración anual de la Renta.

Cada trimestre, calculas el 20% de tu beneficio neto (ingresos menos gastos) y pagas esa cantidad a Hacienda. Al final del año, cuando presentes tu Renta, estos pagos anticipados se acreditan contra tu factura fiscal total. Puedes usar nuestra calculadora de impuestos para estimar tus pagos trimestrales.

Importante: A diferencia del Modelo 303 donde solo reportas la actividad de ese trimestre, el Modelo 130 usa cifras acumuladas desde el 1 de enero. Así que en el T2, reportas todos los ingresos y gastos de enero a junio, no solo de abril a junio.

Cómo acceder al Modelo 130

Ve a la sede electrónica de la AEAT. Necesitarás identificarte usando un certificado digital, DNI electrónico (DNIe) o Cl@ve PIN.

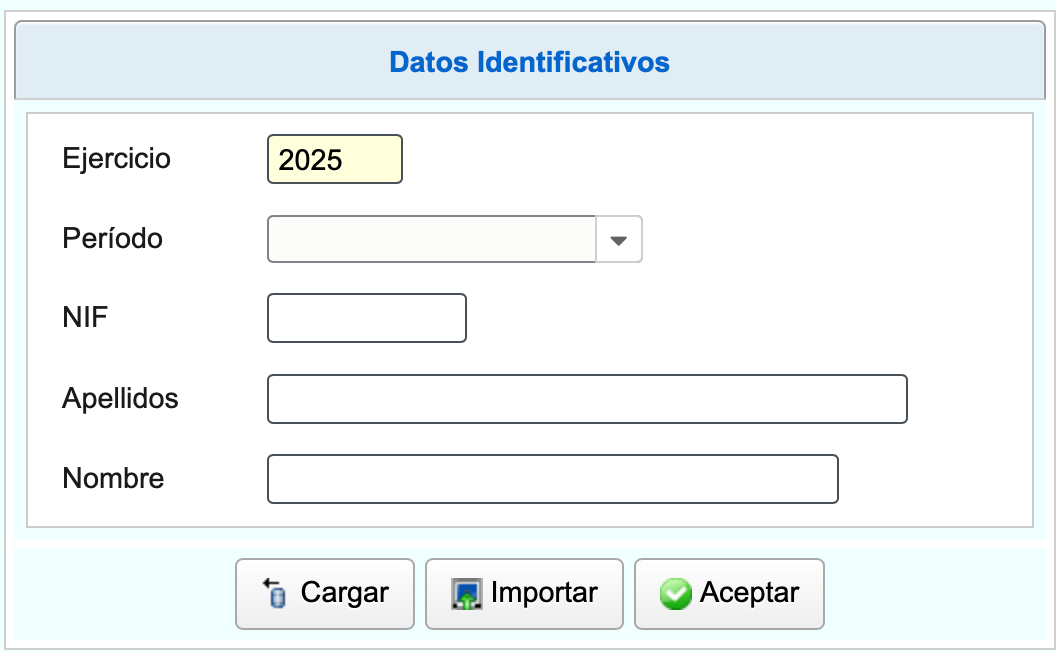

Pantalla inicial: datos de identificación

Cuando accedas por primera vez al formulario, verás un popup pidiendo información básica.

Ejercicio es el año para el que presentas, como 2026. Periodo es el trimestre: 1T, 2T, 3T o 4T. NIF es tu número de identificación fiscal (DNI/NIE), y Apellidos y Nombre son tu apellido y nombre de pila.

Si usas software de facturación como Facturaz, puedes generar un archivo del Modelo 130 prerrellenado e importarlo directamente usando el botón "Importar". Esto ahorra tiempo y solo necesitarás revisar los datos antes de enviar.

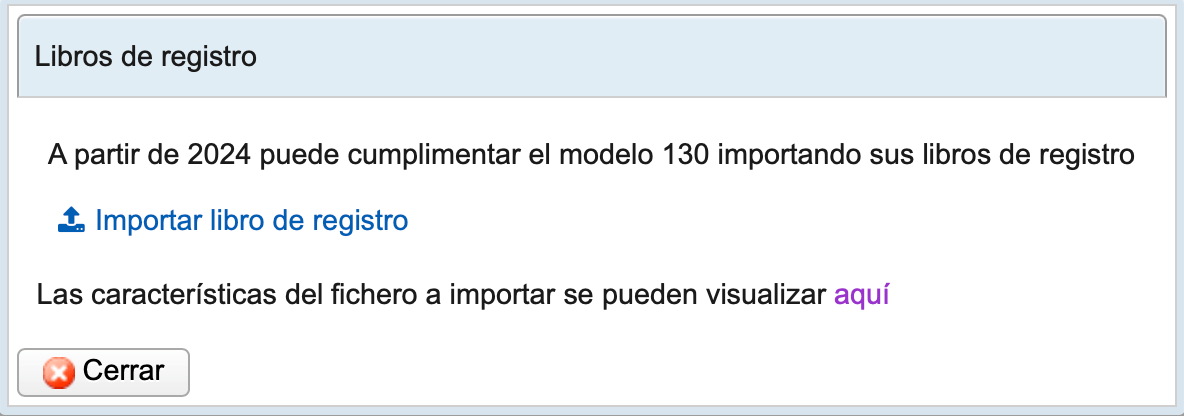

Importar tus libros de registro

Desde 2024, la AEAT ofrece una nueva opción: puedes importar tus libros de registro directamente, y el sistema calculará tus ingresos y gastos automáticamente.

Haz clic en "Libros de registro" en la barra de herramientas, luego "Importar libro de registro" para subir tu archivo. Facturaz puede exportar estos libros desde la pestaña de Libros Contables.

Importante: Esto solo funciona de forma fiable si has estado usando tu software de facturación desde el T1 del año. Como el Modelo 130 usa cifras acumuladas, si empezaste a mitad de año, los libros no tendrán datos completos para el cálculo.

El formulario: Liquidación

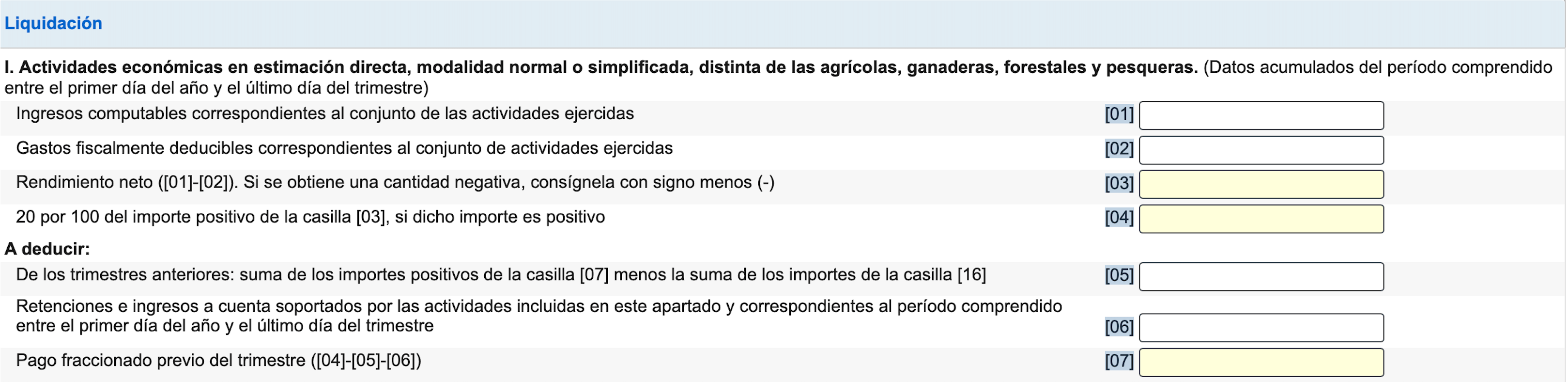

Aquí es donde ocurre el cálculo. El formulario tiene tres secciones, pero la mayoría de los autónomos solo necesitan rellenar la Sección I.

Sección I: Actividades económicas

Esta sección es para servicios profesionales y actividades empresariales (no agrícolas). Todas las cifras son acumuladas desde el 1 de enero hasta el final del trimestre que presentas.

- Casilla 01 es para tus ingresos totales. Introduce los ingresos imponibles acumulados de todas tus facturas, desde el 1 de enero hasta el final de este trimestre. No incluyas el IVA, solo las bases imponibles.

- Casilla 02 es para tus gastos deducibles. Introduce los gastos de negocio acumulados para el mismo período. Esto incluye material de oficina, suscripciones de software, servicios profesionales, teléfono, internet, cuotas de coworking y cualquier otro coste legítimo de negocio. Si estás en estimación directa simplificada, recuerda que el 5% de tu renta neta es automáticamente deducible por gastos de difícil justificación, hasta 2.000 euros al año.

- Casilla 03 se calcula automáticamente. Es tu beneficio neto: casilla 01 menos casilla 02. Si tienes pérdidas, aparecerá como número negativo.

- Casilla 04 se calcula automáticamente. Es el 20% de la casilla 03 (solo si la casilla 03 es positiva). Este es tu pago base de impuestos para el año hasta ahora.

- Casilla 05 es para pagos anteriores. Si no es el T1, introduce la suma de las cantidades positivas de la casilla 07 de tus presentaciones anteriores del Modelo 130 de este año, menos cualquier cantidad de la casilla 16. El formulario prerellena esto si has importado datos.

- Casilla 06 es para retenciones. Introduce las retenciones de IRPF acumuladas que tus clientes han aplicado a tus facturas desde el 1 de enero hasta el final de este trimestre. Puedes encontrar estas cantidades en tus facturas donde aplicaste la retención del 15% (o 7% si eres nuevo).

- Casilla 07 se calcula automáticamente. Es la casilla 04 menos las casillas 05 y 06. Este es el resultado de la Sección I.

Sección II: Actividades agrícolas

Salta esta sección por completo. Es exclusivamente para actividades agrícolas, forestales y pesqueras. Si eres un profesional de servicios, no hay nada para ti aquí.

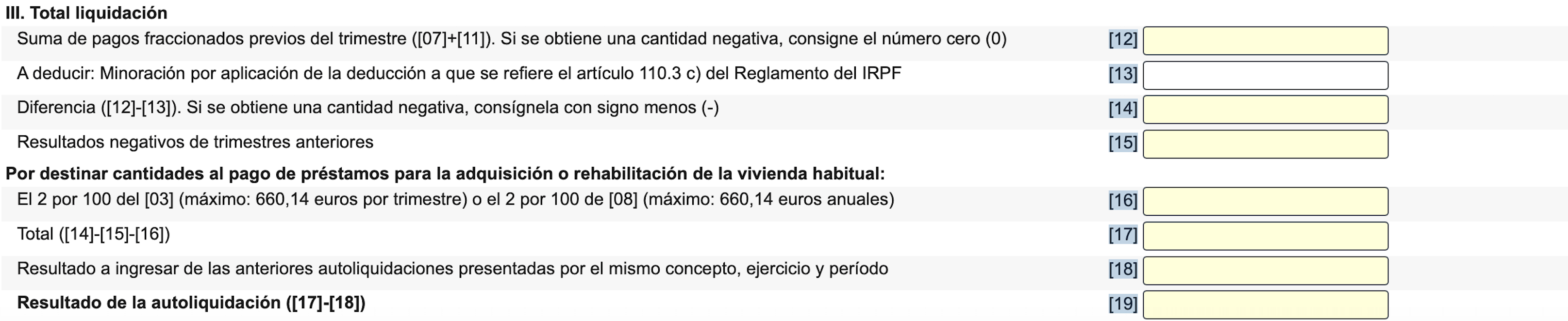

Sección III: Total liquidación

Esta sección reúne todo y calcula tu pago final.

- Casilla 12 muestra la suma de las secciones I y II (para la mayoría de la gente, solo la casilla 07).

- Casilla 13 es una reducción por bajos ingresos. Si tus ingresos netos de todas las actividades económicas el año pasado fueron de 12.000 euros o menos, puedes tener derecho a una reducción de entre 25 y 100 euros por trimestre. La cantidad exacta depende de los ingresos del año anterior: 100 euros si ganaste 9.000 euros o menos, 75 euros si entre 9.000,01 y 10.000 euros, 50 euros si entre 10.000,01 y 11.000 euros, y 25 euros si entre 11.000,01 y 12.000 euros.

- Casilla 14 se calcula automáticamente. Es la casilla 12 menos la casilla 13.

- Casilla 15 es para resultados negativos de trimestres anteriores. Si alguna de tus presentaciones anteriores del Modelo 130 de este año tuvo un resultado negativo en la casilla 19 que no pudiste deducir aún, introduce esa cantidad aquí (sin el signo menos). Solo puedes deducir hasta la cantidad positiva de la casilla 14.

- Casilla 16 es una deducción por vivienda. Esto solo aplica si estás pagando una hipoteca por una vivienda comprada antes del 1 de enero de 2013 y tienes derecho a la deducción transitoria por vivienda. Es el 2% de la casilla 03, con un máximo de 660,14 euros por trimestre. La mayoría de los autónomos dejan esto en blanco.

- Casilla 17 se calcula automáticamente. Es la casilla 14 menos las casillas 15 y 16.

- Casilla 18 es solo para declaraciones complementarias. Si estás corrigiendo una presentación anterior, introduce la cantidad que ya pagaste. De lo contrario, déjalo en cero.

- Casilla 19 es tu resultado final. Es la casilla 17 menos la casilla 18. Esta es la cantidad que necesitas pagar (si es positiva) o puedes deducir en trimestres futuros (si es negativa).

Cómo presentar

Empieza haciendo clic en "Validar declaración" y corrige cualquier error que aparezca. Una vez que pase la validación, haz clic en "Formalizar Ingreso / Devolución" para proceder a la presentación.

- Si la casilla 19 es positiva, necesitas pagar. Selecciona tu método de pago: domiciliación bancaria es la opción más fácil, solo introduce tu IBAN. También puedes pagar inmediatamente mediante "Realizar pago (obtener NRC)" que te conecta a la pasarela de pago para pago con tarjeta o Bizum. Si lo prefieres, puedes seleccionar "Documento para ingresar en Banco/Caja" para generar un documento de pago y pagar en una sucursal bancaria en persona.

- Si la casilla 19 es negativa y es T1, T2 o T3, selecciona "A deducir". La cantidad negativa se arrastrará y podrás deducirla en tu próximo pago trimestral.

- Si la casilla 19 es negativa y es T4, o si la casilla 19 es cero, selecciona "Negativa". Para el T4, cualquier cantidad negativa restante se tendrá en cuenta en tu declaración anual de la Renta.

Después de una presentación exitosa, verás "Su presentación ha sido realizada con éxito" y recibirás un PDF con los detalles de tu presentación y una copia completa de tu declaración. Guarda este PDF ya que es tu prueba de cumplimiento.

Ejemplo práctico

Carlos es un consultor freelance. En el T2 2026 (presentando en julio), necesita reportar sus cifras acumuladas de enero a junio.

Sus ingresos acumulados de enero a junio fueron 18.000 euros en servicios facturados. Sus gastos acumulados fueron 3.000 euros, incluyendo software, espacio de coworking, teléfono y servicios profesionales. Sus clientes aplicaron 1.800 euros en retenciones de IRPF a sus facturas (15% de 12.000 euros en facturas a empresas españolas). Ya pagó 600 euros en el T1 (su casilla 07 del trimestre anterior).

- En la Sección I, introduce 18.000 en la casilla 01 para sus ingresos. Introduce 3.000 en la casilla 02 para sus gastos. La casilla 03 calcula automáticamente 15.000 euros (su beneficio neto). La casilla 04 calcula automáticamente 3.000 euros (20% de 15.000 euros). Introduce 600 en la casilla 05 para su pago del T1. Introduce 1.800 en la casilla 06 para sus retenciones acumuladas. La casilla 07 calcula automáticamente 600 euros.

- En la Sección III, la casilla 12 muestra 600 euros. Carlos ganó más de 12.000 euros el año pasado, así que la casilla 13 queda en cero. La casilla 14 muestra 600 euros. No tiene resultados negativos que deducir ni deducción por vivienda, así que las casillas 15 y 16 están en cero. La casilla 17 muestra 600 euros. La casilla 18 es cero (no es una declaración complementaria). La casilla 19 muestra 600 euros, la cantidad que Carlos necesita pagar.

Consejos finales para presentar el Modelo 130

- Recuerda que es acumulado. A diferencia del Modelo 303, siempre estás reportando desde el 1 de enero. En el T3, reportas de enero a septiembre, no solo de julio a septiembre.

- Rastrea tus retenciones. Mantén un total actualizado de las retenciones de IRPF que aplican tus clientes. Lo necesitarás para la casilla 06, y reduce directamente lo que pagas.

- Usa software de facturación. Herramientas como Facturaz rastrean todo automáticamente y pueden generar los datos de tu Modelo 130 o exportar libros de registro para importar. Consulta nuestras funciones de gestión fiscal para saber más.

- Comprueba si estás exento. Si el 70% o más de tus ingresos tiene retenciones aplicadas, no necesitas presentar el Modelo 130. Esto es común para freelancers que solo facturan a empresas españolas.

- Presenta aunque el resultado sea cero o negativo. A diferencia de la exención del 70%, si estás obligado a presentar, debes hacerlo aunque no haya nada que pagar.

- No esperes al último día. La web de la AEAT tiende a caerse los días de fecha límite.

Referencia rápida: las casillas que más usan los freelancers

- En la Sección I, las casillas clave son 01 para tus ingresos acumulados, 02 para tus gastos acumulados, 05 para pagos de trimestres anteriores (no en T1), y 06 para retenciones acumuladas.

- La Sección II se puede saltar completamente ya que las actividades agrícolas no aplican a los profesionales de servicios.

- En la Sección III, la casilla 13 es para la reducción por bajos ingresos si ganaste menos de 12.000 euros el año pasado, la casilla 15 es para deducir resultados negativos anteriores, y la casilla 19 es tu resultado final.

- Todo lo demás se calcula automáticamente.