Si alguna vez has buscado en Google "cómo rellenar el Modelo 303", probablemente te hayas encontrado ahogado en artículos que explican las más de 100 casillas del formulario. Aquí están las buenas noticias: si eres un autónomo normal (prestas servicios, facturas principalmente en España y ocasionalmente a clientes en el extranjero), solo necesitas rellenar entre 10 y 15 casillas.

Esta guía es para ti si:

Eres autónomo o una pequeña empresa (SL) en España, estás dado de alta en el Régimen General a efectos del IVA y presentas tu Modelo 303 trimestralmente. La mayoría de freelancers y proveedores de servicios entran en esta categoría.

Esta guía NO es para ti si:

Estás en Régimen Simplificado (módulos). Normalmente bares, taxis y ciertos pequeños comercios. Estás obligado a presentar mensualmente porque tu facturación supera los 6 millones de euros. Solo realizas actividades exentas de IVA.

¿No estás seguro de en qué régimen estás? Si prestas servicios profesionales y no elegiste específicamente módulos al darte de alta como autónomo, estás en Régimen General.

Para información sobre plazos de presentación y preguntas frecuentes, consulta nuestro artículo sobre plazos y FAQs del Modelo 303.

Cómo acceder al Modelo 303

Ve a la sede electrónica de la AEAT. Necesitarás identificarte usando un certificado digital, DNI electrónico (DNIe) o Cl@ve PIN.

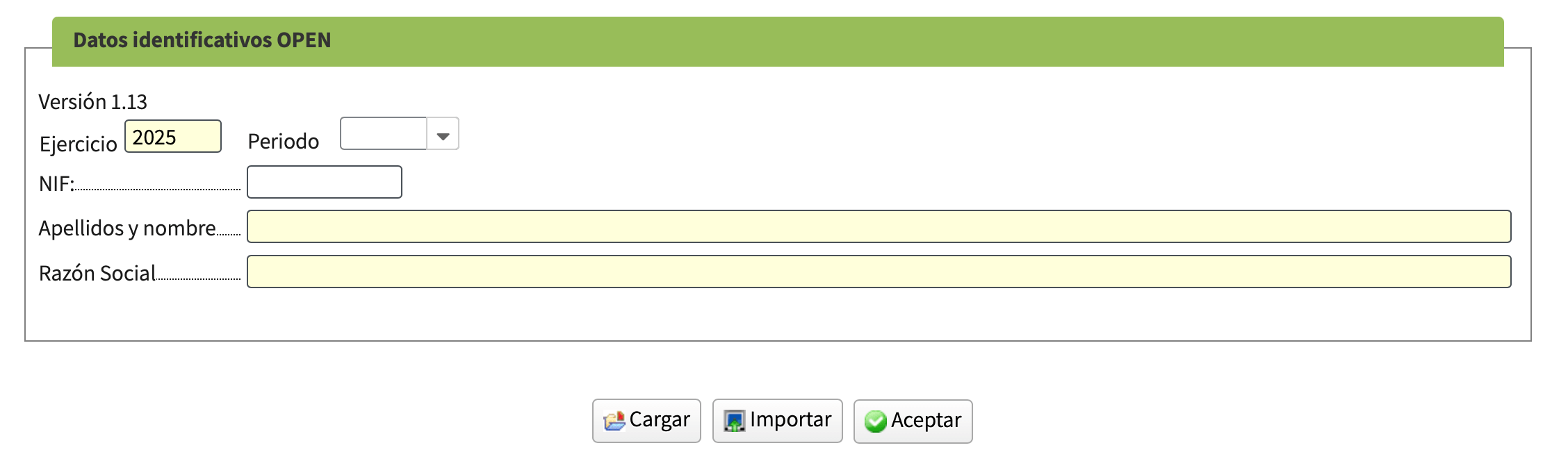

Pantalla inicial: datos de identificación

Cuando accedas al formulario por primera vez, verás una ventana emergente pidiendo información básica. Ejercicio es el año que estás declarando, como 2026, Periodo es el trimestre: 1T, 2T, 3T o 4T, NIF es tu número de identificación fiscal (DNI/NIE) y apellidos y nombre es tu nombre completo.

Si usas software de facturación como Facturaz, puedes generar un archivo del Modelo 303 prerrellenado e importarlo directamente usando el botón "Importar". Esto ahorra mucho tiempo y solo necesitarás revisar los datos antes de presentar.

La barra de herramientas

Una vez dentro, verás una barra de herramientas que permanece visible en cada página. Apartados te permite saltar a secciones específicas. Vista previa muestra una previsualización de tu declaración. Validar comprueba errores (usa siempre esto antes de presentar). Las flechas de navegación te mueven entre las 5 páginas. Seleccionar Ingreso/Devolución es el botón final de presentación.

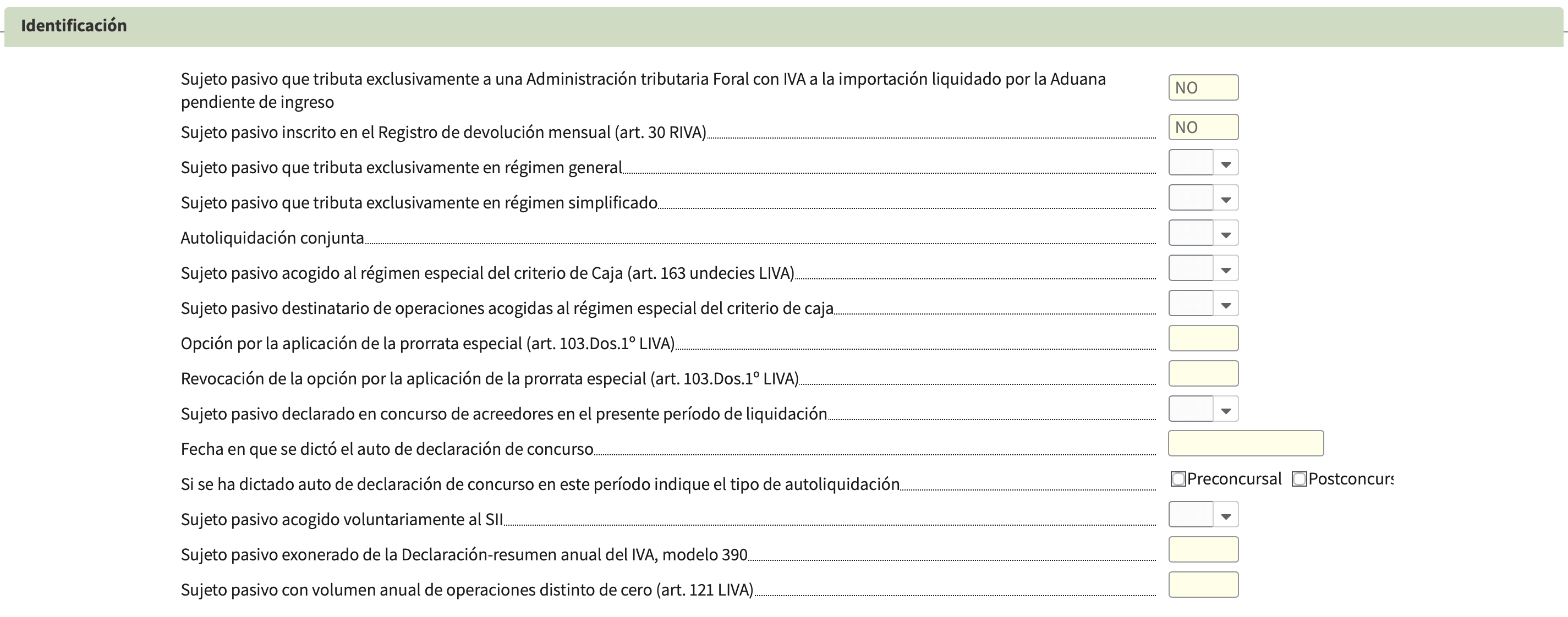

Página 1: identificación

Esta página parece intimidante con todas sus opciones, pero para un autónomo estándar, casi todo queda en blanco o configurado en "NO".

- Tributa exclusivamente en régimen general debe ser SÍ. Esto es lo estándar para proveedores de servicios.

- Exonerado del modelo 390 puede ser SÍ si solo haces alquileres urbanos o estás en el sistema SII.

Todo lo demás puedes ignorarlo: Registro de devolución mensual es para grandes empresas. Régimen simplificado es para bares, taxis y negocios en módulos. Criterio de Caja solo aplica si optaste específicamente por él. Prorrata especial es solo para actividades mixtas exentas/gravadas. SII es obligatorio solo para facturaciones superiores a 6 millones de euros. Y Concurso de acreedores es para situaciones de quiebra y esperemos que no te aplique.

Página 2: el corazón del Modelo 303

Aquí es donde ocurre el cálculo real. Tiene tres secciones: IVA repercutido, IVA deducible y el resultado.

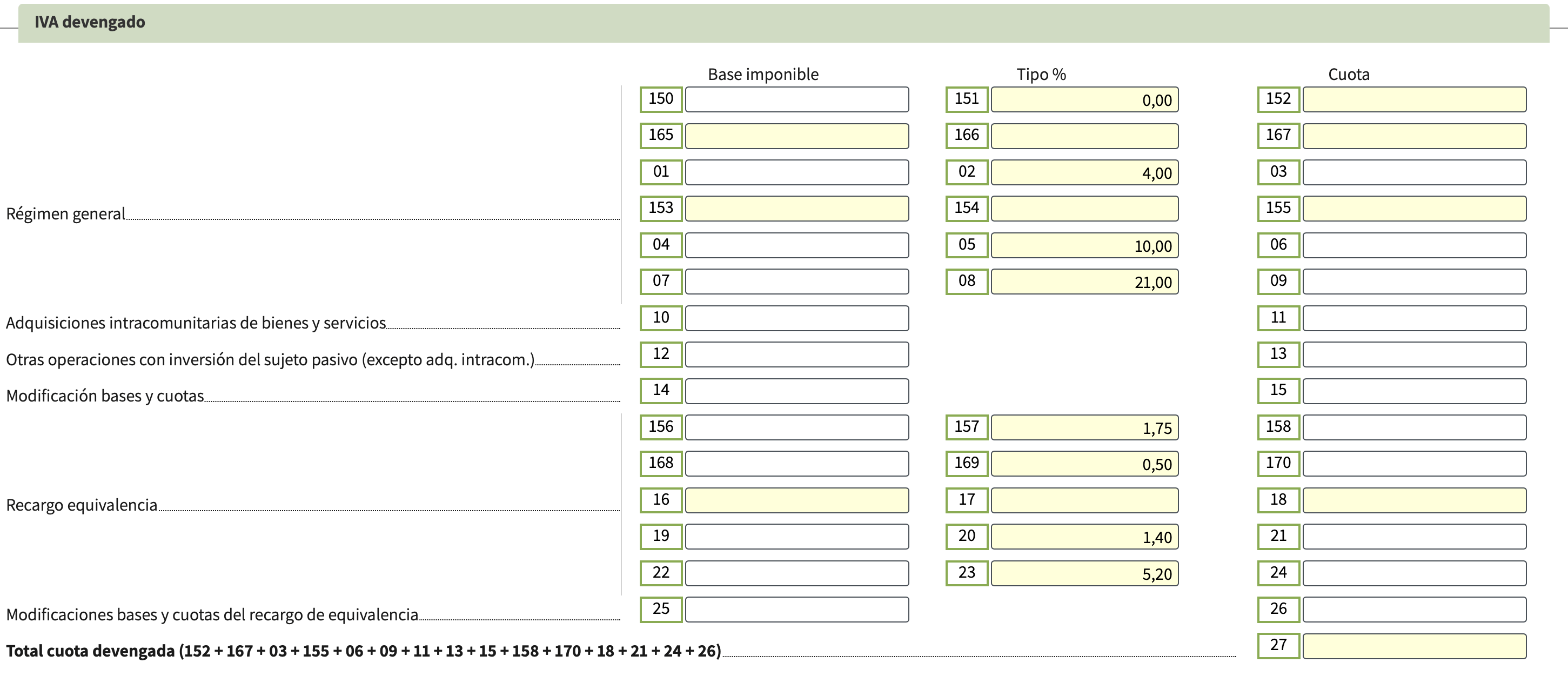

IVA Devengado: el IVA que has cobrado

Esta sección recoge el IVA de todas las facturas que emitiste durante el trimestre.

- Casillas 07, 08, 09 son para el tipo del 21%—el más común. Tus facturas de servicios estándar van aquí. La casilla 07 es la base imponible y la casilla 09 es el importe del IVA.

- Casillas 04, 05, 06 son para el tipo reducido del 10%, usado para hostelería, transporte y servicios similares.

- Casillas 01, 02, 03 son para el tipo superreducido del 4%, que aplica a cosas como pan y libros. Esto es raro para proveedores de servicios.

- Casillas 10 y 11 son para compras intracomunitarias. Esto es importante: si compras servicios de empresas de la UE como hosting, software o publicidad, no te cobran IVA. Pero debes declarar el importe aquí y luego deducirlo abajo. El efecto neto es cero, pero es obligatorio.

Muchas personas se equivocan con las casillas 10 y 11. Si usas servicios de empresas como AWS, Google Ads, Mailchimp o Stripe, necesitas autorepercutir el IVA aquí aunque ellos no te lo cobraron.

Puedes ignorar la sección de recargo de equivalencia porque es para comercios minoristas, no servicios. Modificación bases y cuotas en casillas 14-15 es solo para corregir trimestres anteriores. Otra inversión sujeto pasivo en casillas 12-13 cubre casos muy específicos relacionados con construcción y oro.

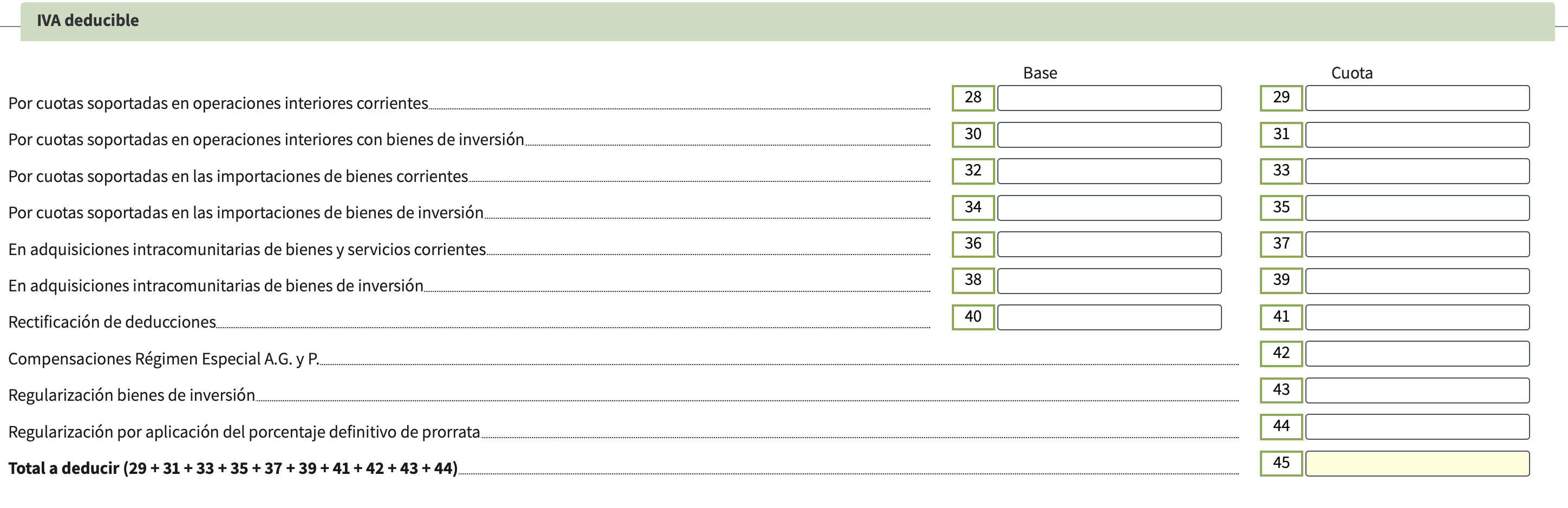

IVA Deducible: el IVA que puedes deducir

Aquí es donde recuperas el IVA que pagaste en gastos de negocio. Facturaz rastrea tus gastos deducibles automáticamente.

- Casillas 28 y 29 son para gastos corrientes—el IVA en costes del día a día como material de oficina, software, servicios profesionales, teléfono e internet. La casilla 28 es el importe base y la casilla 29 es el IVA deducible.

- Casillas 30 y 31 son para bienes de inversión—compras importantes superiores a €3.005,06 con una vida útil de más de un año, como ordenadores, mobiliario de oficina o vehículos profesionales.

- Casillas 36 y 37 son para deducciones de compras intracomunitarias. Si declaraste compras intracomunitarias arriba en casillas 10-11, deduces el mismo IVA aquí. El efecto neto es cero.

Recuerda que solo puedes deducir el IVA de gastos relacionados con tu actividad profesional. Una cena con amigos no cuenta, pero un almuerzo de negocios con un cliente sí—al 50% si no hay pernocta.

Puedes ignorar importaciones en casillas 32-35 a menos que importes bienes de fuera de la UE. Compensaciones A.G.P. en casilla 42 son para agricultores y ganaderos. Regularización bienes de inversión en casilla 43 solo aplica en el T4 si tu porcentaje de prorrata cambió.

Sección de resultado

Casilla 46 es igual a casilla 27 (IVA total repercutido) menos casilla 45 (IVA total deducible).

Un resultado positivo significa que debes dinero a Hacienda. Un resultado negativo significa que Hacienda te debe, aunque normalmente esto se compensa en trimestres futuros en lugar de devolverse inmediatamente.

Página 3: régimen simplificado

Salta esta página completamente. Es exclusivamente para autónomos en el sistema de módulos—ciertos bares, taxis y pequeñas tiendas con tributación estimada. Si eres un profesional de servicios en régimen general, aquí no hay nada para ti.

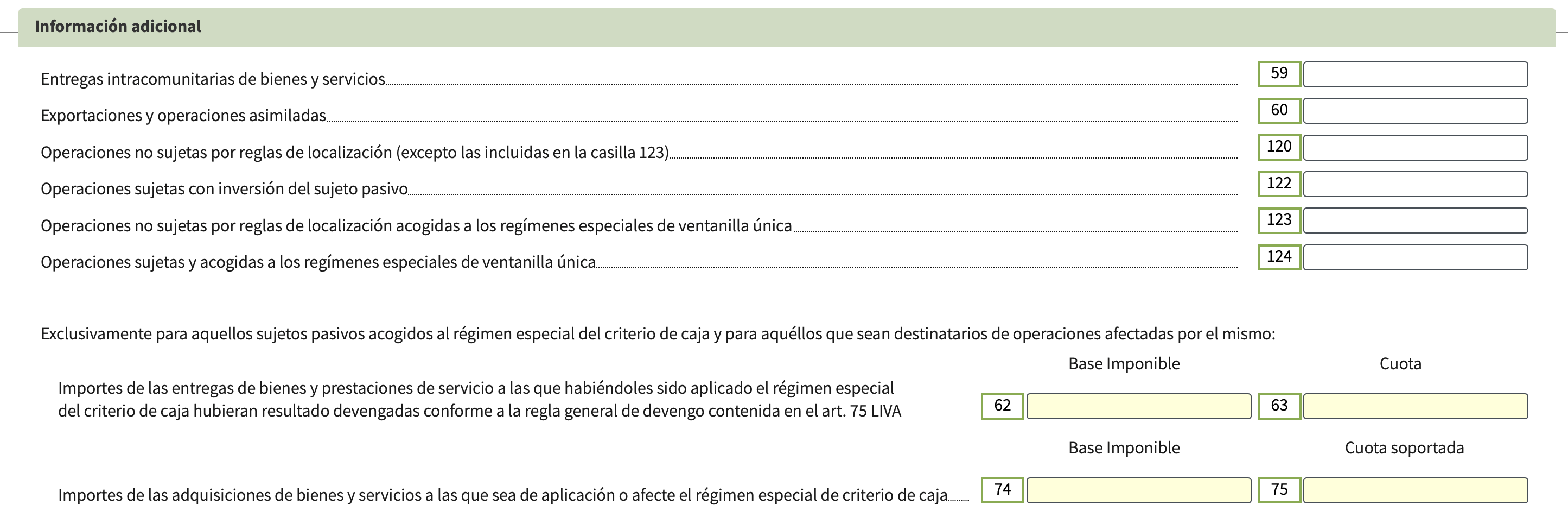

Página 4: información adicional

Esta página es solo informativa. Los importes aquí no afectan a tu cálculo del IVA, pero Hacienda quiere conocer el volumen de ciertas operaciones.

- Casilla 59 es para servicios intracomunitarios—servicios que prestaste a empresas de la UE, facturados sin IVA a clientes con número de IVA válido. Introduce la base imponible total aquí.

- Casilla 60 es para exportaciones—servicios o productos vendidos fuera de la UE a países como EEUU, Reino Unido o Latinoamérica. Estos también van sin IVA.

- Casilla 120 es para otras operaciones no sujetas—servicios no sujetos a IVA español por reglas de localización.

Aunque no cobraste IVA en estas operaciones, debes declararlas aquí. Es solo información, pero omitirlas puede provocar consultas de Hacienda.

Puedes ignorar inversión sujeto pasivo en casilla 122, que cubre casos específicos dentro de España. OSS/Ventanilla única en casillas 123-124 solo aplica si vendes a consumidores finales de la UE. Criterio de caja en casillas 62, 63, 74 y 75 solo importa si optaste por ese régimen.

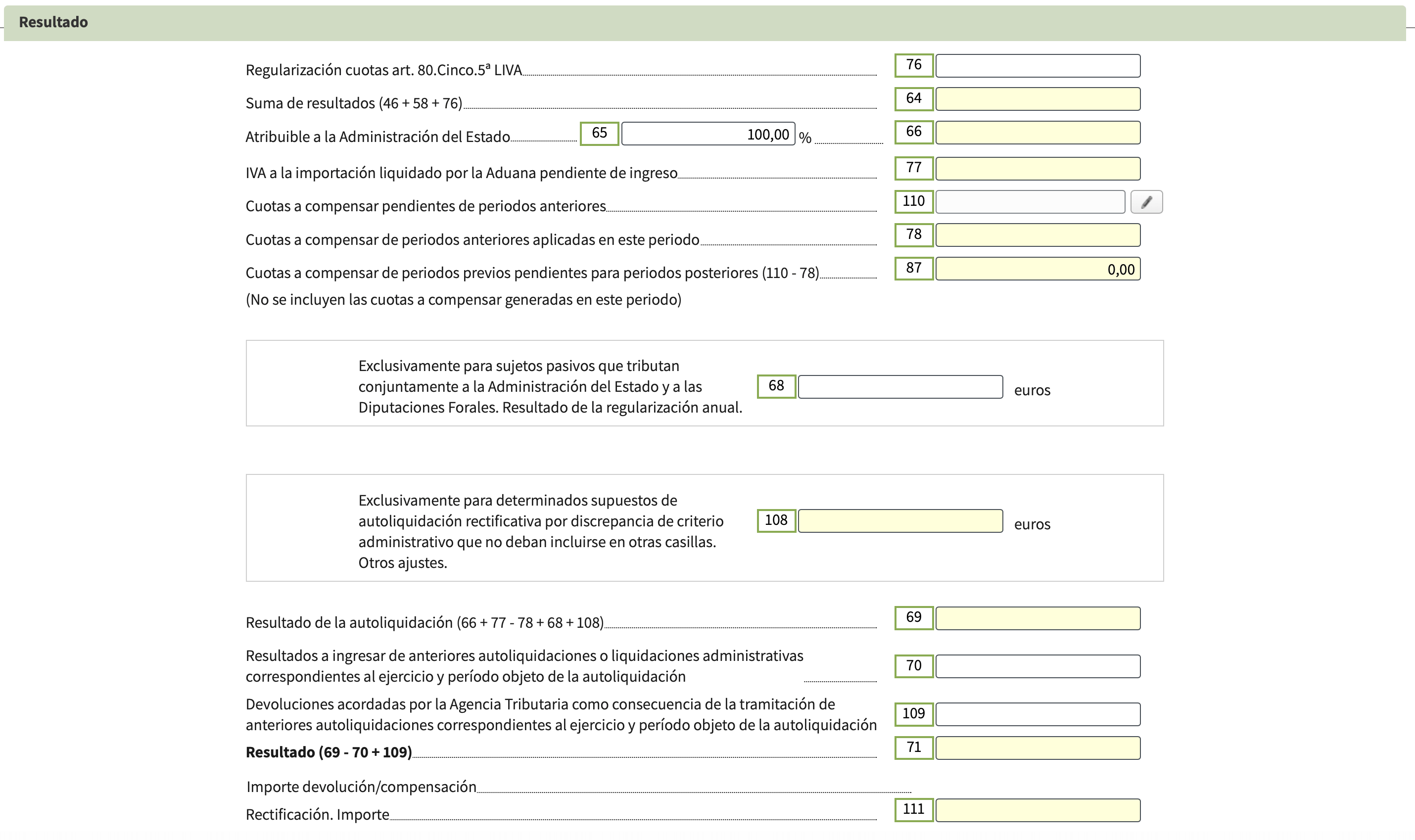

Página 5: resultado final

Esta es la recta final donde se calcula tu importe final.

- Casilla 64 muestra la suma de resultados, tomada de la casilla 46 en página 2.

- Casilla 65 es el porcentaje para la Administración del Estado—siempre 100% a menos que estés en País Vasco o Navarra.

- Casilla 66 muestra lo atribuible al Estado, que es lo mismo que casilla 64 para la mayoría.

- Casilla 110 muestra importes a compensar de periodos anteriores. Si trimestres anteriores tuvieron resultados negativos que dejaste "a compensar", ese saldo aparece aquí.

- Casilla 78 muestra cuánto de ese saldo estás aplicando este trimestre.

- Casilla 87 muestra lo que queda pendiente para trimestres futuros.

- Casilla 71 es el resultado final—el número mágico. Positivo significa que pagas, negativo significa que puedes compensar o solicitar devolución.

Puedes ignorar IVA a la importación de Aduanas en casilla 77 a menos que seas importador. Regularización anual foral en casilla 68 solo aplica a País Vasco y Navarra. Las casillas de rectificativa 70, 108, 109 y 111 son solo para corregir declaraciones anteriores.

Sin actividad

Si no emitiste ninguna factura y no tuviste gastos deducibles durante el trimestre, simplemente marca la casilla "Sin actividad". Sigues obligado a presentar, pero el formulario estará esencialmente vacío.

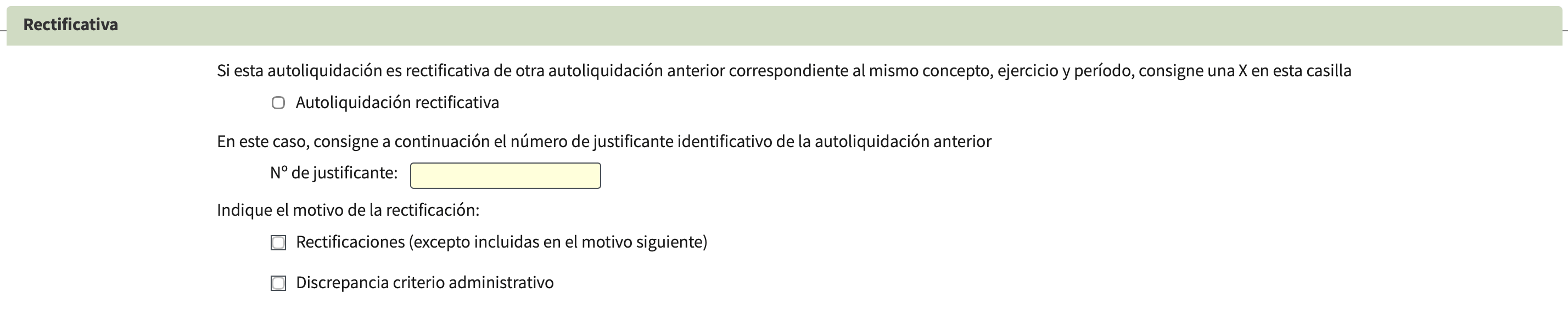

Sección rectificativa

Esto solo se usa si necesitas corregir una declaración previamente presentada. Para presentación trimestral normal, ignóralo completamente.

Cómo presentar

Empieza haciendo clic en "Validar" en la barra de herramientas y corrige cualquier error que aparezca. Luego usa "Vista previa" para revisar que todo parece correcto. Haz clic en "Seleccionar Ingreso/Devolución" para proceder a la presentación.

Si la casilla 71 es positiva, selecciona "Ingreso" e introduce tu cuenta bancaria para domiciliación. Si la casilla 71 es negativa, selecciona "A compensar" para usar el crédito en trimestres futuros, o "Solicitar devolución" para pedir un reembolso aunque la mayoría de autónomos solo pueden solicitar devoluciones en el T4. Si la casilla 71 es cero, simplemente presenta.

Si no usas domiciliación bancaria, necesitarás obtener un NRC (Número de Referencia Completo) antes de presentar. El NRC es un código de 22 caracteres que sirve como prueba de pago. Puedes generarlo directamente desde el formulario haciendo clic en "Realizar pago (obtener NRC)", que te conecta a la pasarela de pago. Una vez tengas el NRC, introdúcelo en el campo "Número de Referencia NRC" y haz clic en "Firmar y Enviar".

Métodos de pago alternativos: También puedes pagar por transferencia bancaria desde un banco no colaborador seleccionando "Reconocimiento de deuda y pago por transferencia" en el desplegable. Para personas físicas y entidades sin personalidad jurídica que presentan trimestralmente, hay una nueva opción: "Documento para ingresar en Banco/Caja". Esto presenta tu declaración electrónicamente pero genera un documento de pago que puedes llevar a una sucursal bancaria para pagar en persona.

Tras la presentación exitosa, verás "Su presentación ha sido realizada con éxito" y recibirás un PDF con los detalles de tu presentación (número de entrada, Código Seguro de Verificación, número de recibo, fecha y hora) más una copia completa de tu declaración. Guarda este PDF, es tu prueba de cumplimiento.

Si no puedes pagar inmediatamente, puedes solicitar un aplazamiento o compensación contra otros créditos fiscales haciendo clic en "Tramitar deuda" en la página de confirmación.

Ejemplo práctico

María es diseñadora freelance. En el T1 2026, emitió tres facturas a clientes españoles por un total de €5.000 más €1.050 de IVA. También facturó a una empresa alemana €2.000 sin IVA como servicio intracomunitario, y a una empresa estadounidense €1.500 sin IVA como exportación.

Sus gastos deducibles incluyeron €100 de hosting de una empresa irlandesa sin IVA cobrado, €50 más €10,50 de IVA por software Adobe de una empresa española, y €100 más €21 de IVA por material de oficina.

- En página 2 para IVA Devengado, introduce 5.000 en casilla 07 y 1.050 en casilla 09 para sus ventas nacionales al 21%. Introduce 100 en casilla 10 y 21 en casilla 11 para el hosting irlandés autorepercutido. Su total en casilla 27 es €1.071.

- Para IVA Deducible, introduce 150 en casilla 28 y 31,50 en casilla 29 para Adobe y material de oficina. Introduce 100 en casilla 36 y 21 en casilla 37 para la deducción del hosting intracomunitario. Su total en casilla 45 es €52,50.

- El resultado en casilla 46 es €1.018,50—el importe que necesita pagar.

- En página 4, introduce 2.000 en casilla 59 para su factura a Alemania y 1.500 en casilla 60 para su factura a EEUU.

- En página 5, su resultado final en casilla 71 es €1.018,50. María debe pagar este importe a Hacienda.

Consejos finales para presentar el Modelo 303

- Usa software de facturación. Herramientas como Facturaz calculan todo automáticamente y generan un archivo que puedes importar directamente. Usa nuestra calculadora de impuestos para estimar tus obligaciones de IVA.

- Mantén tus libros al día. Es mucho más fácil presentar el 303 si registras facturas y gastos según ocurren, no el último día del plazo.

- Guarda todas las facturas. Tanto las que emites como las que recibes. Hacienda puede solicitarlas hasta 4 años después.

- No esperes al último día. La web de la AEAT tiende a caerse los días de vencimiento.

- Ante la duda, pregunta. AEAT tiene una línea de información en el 901 33 55 33, y también puedes reservar citas presenciales para consultas complejas.

Referencia rápida: las casillas que más freelancers necesitan

- En página 1, la mayoría de casillas quedan en blanco. Solo confirma que estás en régimen general.

- En página 2, las casillas clave son 07-09 para tus ventas, 10-11 para compras intracomunitarias que necesitas autorepercutir, 28-29 para tus gastos deducibles, 36-37 para deducciones intracomunitarias, y 46 para el resultado.

- La página 3 se puede saltar completamente ya que el régimen simplificado no aplica a proveedores de servicios.

- En página 4, usa casillas 59, 60 y 120 para declarar cualquier factura internacional. Esto es solo informativo.

- En página 5, las casillas importantes son 64 para la suma, 71 para tu resultado final, y 110 y 78 si estás compensando de trimestres anteriores.

Qué cambia en 2026

La versión 2026 del Modelo 303 tiene muy pocos cambios respecto a 2025, y ninguno de ellos afecta a cómo un autónomo típico rellena el formulario.

- Autenticación eIDAS se ha añadido como opción de identificación. Ahora puedes acceder a la plataforma de la AEAT usando el sistema europeo de identificación electrónica (eIDAS) además de las opciones existentes de certificado digital, DNIe y Cl@ve PIN.

- Códigos CNAE actualizados para reflejar la clasificación CNAE-2025 aprobada por Real Decreto 10/2025. Esto solo importa si necesitas rellenar la sección de prorrata en página 5, que la mayoría de autónomos no necesitan.

Todas las casillas, cálculos, plazos y procedimientos permanecen exactamente igual. Si presentaste el Modelo 303 en 2025, no encontrarás sorpresas en 2026.